L’assurance-vie reste l’un des placements financiers les plus appréciés des français. Pour les expatriés, elle peut être un outil encore plus stratégique, à condition d’en maîtriser les règles fiscales et juridiques complexes. Voici notre guide complet pour comprendre et optimiser ce levier patrimonial depuis l’étranger.

Définition et fonctionnement de l’assurance-vie pour expatriés / non-résidents

Qu’est-ce que l’assurance-vie ?

L’assurance-vie est un contrat par lequel un souscripteur confie une partie de son épargne à une compagnie d’assurance, afin de la faire fructifier sur des supports variés (fonds euros, unités de compte, etc.). En cas de décès ou de rachat, le capital est versé au souscripteur ou aux bénéficiaires du contrat.

Très souple, elle répond parfaitement aux différents besoins patrimoniaux qu’un épargnant peut avoir au cours de sa vie.

Souscription en tant qu’expatrié

Un expatrié peut souscrire un contrat d’assurance-vie sous certaines conditions. Le souscripteur doit être identifié et accepter les procédures KYC (Know Your Customer).

Certaines compagnies d’assurance refusent d’ouvrir un contrat d’assurance vie à des résidents de certains pays. Si cela est votre cas, il faudra se rapprocher d’un conseiller en gestion de patrimoine qui vous guidera vers la solution la plus adaptée.

Les avantages clés de l’assurance-vie

Sécurisation du capital et préparation de la retraite

Le contrat d’assurance-vie est un véritable couteau suisse, il suffit d’élaborer une stratégie en phase avec ses objectifs. En choisissant un profil prudent, l’assurance-vie vous permet de sécuriser votre capital afin de préparer une épargne progressive pour votre retraite mais également des projets à courts termes. Au moment, de la retraite, il est tout à fait envisageable de sortir en rente ou en capital afin de bénéficier de revenus complémentaires.

Flexibilité et diversification des placements

Le contrat donne accès à une large gamme de supports financiers, adaptables au profil de risque du souscripteur. VIA Gestion Privée Internationale vous accompagne dans la structuration des allocations d’actifs au travers de contrat d’assurance vie de droit Luxembourgeois qui permettent d’utiliser les supports les plus aboutis en termes de gestion de contrat d’assurance vie comme les Fonds Internes Dédiés (FID), les Fonds d’Assurance Spécialisés (FAS)… en fonction de leur profil de risque, de leur horizon de placement.

Protection du patrimoine en cas de décès

L’assurance-vie permet de transmettre un capital hors succession, avec une fiscalité très avantageuse (pour les résidents fiscaux Français) en cas de décès un abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans, et pour les primes versées après 70 ans, un abattement de 30500€ à répartir entre les bénéficiaires d’un même souscripteur.

Encore faut-il que la clause bénéficiaire soit rédigée avec précision : elle détermine qui recevra les capitaux décès et dans quelles proportions.

Une mauvaise rédaction peut entrainer une fiscalité non optimale et/ou des conflits entre les bénéficiaires.

VIA Gestion Privée Internationale accorde une attention particulière à cet aspect et peut recommander, selon les situations, l’utilisation d’une clause bénéficiaire démembrée (usufruit/nue-propriété) pour anticiper les enjeux de transmission, protéger le conjoint survivant et organiser le patrimoine entre les héritiers.

Fiscalité spécifique à l’assurance-vie des non-résidents

Modalités fiscales sur les intérêts générés

Les intérêts et plus-values ne sont pas imposés en France pour les non-résidents, sauf si la convention fiscale applicable en dispose autrement. Dans certains cas, un prélèvement forfaitaire non libératoire (PFNL) est appliqué.

Rachats partiels et leur impact fiscal

La plus-value sur les rachats sont soumis à l’impôt dans le pays de résidence fiscale du souscripteur. Aucun prélèvement social n’est appliqué depuis la décision du Conseil d’Etat de 2019 pour les non-résidents.

Fiscalité en cas de décès : Bénéficiaires et héritiers

Pour les non-résidents, la fiscalité sur les capitaux décès reste française si le souscripteur et les bénéficiaires ont moins de 5 ans de non residence fiscale. Elle suit les mêmes abattements que pour les résidents, mais peut être modifiée par les conventions fiscales.

Pour rappel, le contrat d’assurance-vie vous permet de bénéficier d’abattement fiscaux :

- Pour tous versements fait avant vos 70ans, chaque bénéficiaire est exonéré de fiscalité jusque 152 500€ (au-delà une taxation de 20% jusque 700 000€ et 31,25% au-delà ).

- Pour les versements effectués après vos 70ans, un abattement global de 30 500€s’applique pour tous les bénéficiaires, au-delà c’est la taxation des droits de successions classiques.

Aspects juridiques à connaître

Conditions de souscription pour les non-résidents

Les assureurs exigent des justificatifs d’identité, de résidence fiscale et d’origine des fonds. Le profil de risque du client doit être compatible avec l’offre d’investissement. Il n’y a pas de différence avec un résident fiscal français.

Implications des conventions fiscales internationales sur l’assurance-vie

Les conventions fiscales permettent d’éviter la double imposition (et non la double exonération) et de déterminer le pays compétent pour taxer les revenus et les capitaux. Une convention comme celle entre la France et les Émirats arabes unis peut limiter l’imposition française.

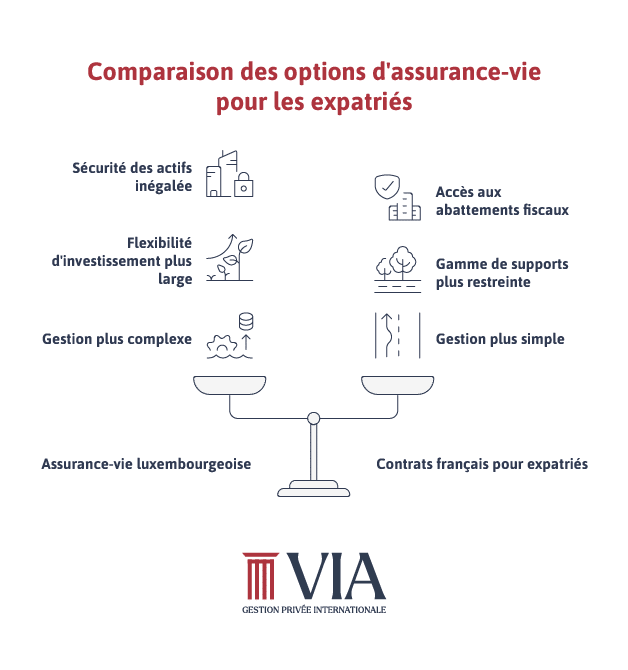

Comparaison des contrats : quelle option choisir ?

L’assurance vie luxembourgeoise se distingue du contrat français par une sécurité des actifs inégalée et une flexibilité d’investissement bien plus large.

Assurance-vie luxembourgeoise : avantages et inconvénients

- Triangle de sécurité

- Ségrégation des actifs

- Large gamme de devises

- Possibilité d’accès à des Fonds Internes Dédiés (FID) et aux FAS

- Pas de “self-service” et de gestion en ligne : La gestion est souvent plus complexe et nécessite l’accompagnement d’un conseiller spécialisé.

Découvrez tous les détails de l’assurance vie au Luxembourg dans notre article complet sur l’assurance vie luxembourgeoise.

Contrats français pour expatriés

Ils restent accessibles sous conditions, avec une gamme de supports souvent plus restreinte. Ils bénéficient cependant d’abattement fiscaux en cas de rachat.

Critères de choix

- Devises disponibles

- Accès aux FID ou fonds externes avec gestion discrétionnaire

- Régime fiscal de votre pays de résidence

Stratégies d’optimisation fiscale au travers de l’assurance-vie

Intégration de l’assurance-vie dans une stratégie patrimoniale globale

L’assurance-vie peut être combinée avec la planification successorale, la fiscalité internationale, les règles d’indivision ou les structures sociétales détenues à l’étranger.

Pour en savoir plus, n’hésitez pas à consulter notre article sur la planification successorale pour les expatriés.

Meilleures pratiques pour réduire la charge fiscale

- Privilégier les versements avant 70 ans

- Optimiser la rédaction de sa clause bénéficiaire

- Analyser les conventions fiscales de votre pays de résidence

- Consulter Via Gestion Privée Internationale

Notre expérience avec nos clients

Cas pratiques

- Famille résidant aux Emirats arabes unis : Mr est chef d’entreprise, marié en séparation de bien avec 2 enfants en bas âge. Il contacte VIA Gestion Privée Internationale dans l’objectif de structurer son patrimoine tout en protégeant sa famille. Il a un profil de risque équilibré. Nous lui préconisons l’ouverture d’un contrat d’assurance-vie luxembourgeois multidevise et pour investir à l’intérieur une poche de fonds externes (actions, obligations) et un FAS constitué d’OPCI, produits structurés (sur mesure en fonction des appétences à certains secteurs économiques et des conditions de marché). Nous avons également démembré sa clause bénéficiaire afin de protéger son épouse.

Monsieur ayant des projets à long terme, il pourra très bien effectuer un rachat partiel sur son contrat dans la poche de fonds externes. S’il est toujours résident aux Emirats aucune fiscalité s’appliquera alors sur son rachat.

Conclusion – L’assurance-vie : un outil patrimonial clé pour les expatriés

Pour les non-résidents, l’assurance-vie demeure un instrument incontournable de gestion patrimoniale. Elle conjugue souplesse d’utilisation, cadre fiscal avantageux et efficacité en matière de transmission. Véritable outil polyvalent, sa performance repose néanmoins sur la qualité de sa structuration. D’où l’importance de s’appuyer sur un accompagnement expert pour en exploiter tout le potentiel, en cohérence avec les enjeux juridiques et fiscaux internationaux.

FAQ

Peut-on transférer son assurance-vie en changeant de pays ?

Non, un contrat d’assurance-vie n’est pas transférable d’un pays à un autre. En cas de mobilité internationale, il est indispensable de réévaluer le contrat en fonction de la nouvelle résidence fiscale.

Selon le contexte, il peut être judicieux de conserver le contrat, ou d’envisager un rachat total pour souscrire un nouveau contrat mieux adapté aux règles locales.

Chaque situation étant spécifique, un accompagnement sur-mesure est essentiel pour optimiser la stratégie patrimoniale à l’international.

Que se passe-t-il en cas de retour définitif en France ?

Le contrat retrouve son régime fiscal de droit commun. L’ancienneté fiscale est conservée si aucune modification majeure n’est effectuée.