L’investissement pour les Français non-résidents et expatriés comporte plusieurs options adaptées à leur statut particulier, tout en tenant compte des aspects fiscaux et des opportunités d’optimisation financière.

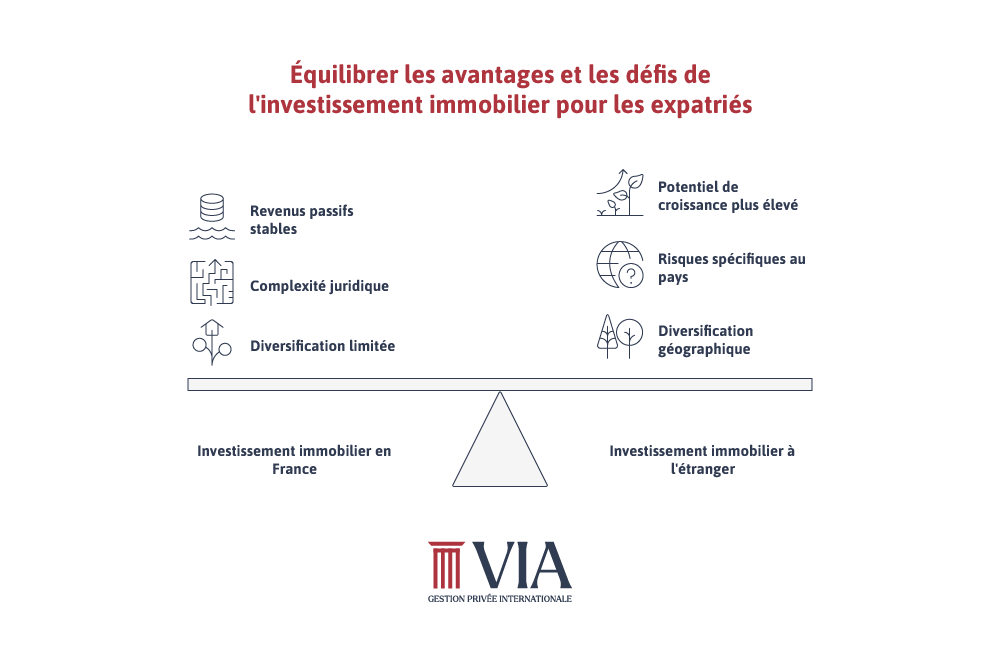

Tout d’abord, l’investissement dans l’immobilier reste un des pilier solide pour les expatriés, leur offrant une stabilité et une appréciation du capital à long terme, l’obtention de revenus complémentaires et la possibilité d’avoir recours au levier bancaire / financement. Il pourra s’agir d’investir dans l’immobilier en France ou dans d’autres pays selon différentes formules.

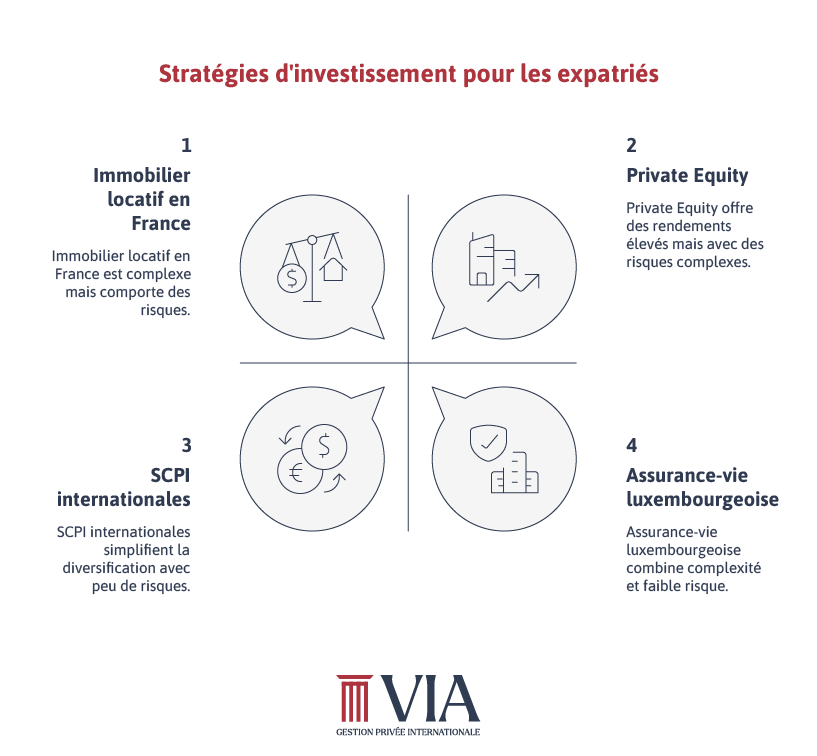

Immobilier locatif en France

Pour les expatriés investir dans l’immobilier locatif peut générer des revenus passifs et faire profiter d’une plus-value à long terme, mais la complexité de l’environnement juridique qui régit les rapports entre propriétaires bailleurs et locataires ainsi que la volatilité fiscale peuvent rendre cette typologie d’investissement décevante. L’investissement en nue-propriété, spécificité française de l’investissement en démembrement temporaire de propriété, pourra offrir des avantages et une alternative intéressante pour les expatriés en vue de la préparation de leur retraite.

Investissement immobilier à l’étranger

Cela peut offrir des opportunités dans des marchés émergents ou des régions à forte croissance à condition de maitriser l’ensemble des risques liés au pays où se situe l’investissement, c’est souvent à ce niveau que les difficultés apparaissent.

SCPI (Sociétés Civiles de Placement Immobilier)

Pour les expatriés souhaitant diversifier leur patrimoine à l’étranger, les Sociétés Civiles de Placement Immobilier (SCPI) représentent une solution efficace, simple et sans gestion directe. En particulier, les SCPI internationales offrent une opportunité attractive grâce à des rendements nets dépassant parfois les 6 %.

Contrairement à un investissement immobilier direct, les SCPI permettent de mutualiser les risques en investissant dans un parc immobilier géré par une société spécialisée. Cela signifie que l’investisseur n’a pas à se charger de la gestion locative, de la maintenance ou des obligations fiscales locales.

Les SCPI dites « internationales » investissent majoritairement, voire exclusivement, dans des biens situés en dehors des frontières françaises – au sein de l’Union européenne ou au-delà. Elles permettent ainsi une diversification géographique qui réduit les risques liés à la concentration sur un seul marché, tout en ouvrant l’accès à des dynamiques économiques variées.

Un autre avantage majeur des SCPI internationales réside dans leur capacité à éliminer les contraintes opérationnelles, juridiques et fiscales habituellement associées à l’investissement immobilier à l’étranger. La société de gestion s’occupe de tout : acquisition des biens, mise en location, perception des loyers, entretien, respect des règles locales.

Ce modèle procure un confort certain aux expatriés, qui peuvent ainsi bénéficier d’une exposition internationale sans avoir à gérer les complexités administratives, linguistiques ou fiscales des différents pays.

Enfin, il est important, pour tout investissement immobilier en tant qu’expatrié, de vérifier les règles des conventions fiscales entre la France et le pays de résidence, afin d’éviter les cas de double imposition.

L’Assurance-vie

Cette solution de placement à long termes est également très populaire chez les expatriés. L’assurance vie offre des avantages fiscaux uniques, même en tant que non-résident, comme la possibilité de profiter de la fiscalité de son pays de résidence au moment des rachats.

La fiscalité de l’assurance-vie est souvent plus douce pour les expatriés (pas de prélèvements sociaux à payer), avec des possibilités d’adaptation à la résidence fiscale. De plus, les gains peuvent être capitalisés sur plusieurs années, et être ainsi réinvestis sans fiscalité immédiate, maximisant la croissance de son contrat et de son épargne à long termes en évitant un « péage fiscal annuel ».

L’assurance-vie permet aussi de protéger et de transmettre son patrimoine à des conditions fiscales avantageuses.

A noter que les assurances vie de droit luxembourgeois, qui offrent des spécificités juridiques et une très grande variété d’actifs éligibles, sont très souvent les plus plébiscités chez les expatriés pour leur flexibilité et portabilité fiscale, sécurité accrue grâce au Triangle de Sécurité, et leurs avantages fiscaux.

Investissement financier (actions, obligations, ETF, produits structurés etc…)

Les expatriés ont également accès à une large gamme de produits financiers via des conseillés dédies aux investisseurs non-résidents. Certains établissements proposent des comptes spécifiquement adaptés aux non-résidents, avec des options pour optimiser la fiscalité des gains en capital.

Les produits financiers complexes, comme les fonds alternatifs ou les produits structurés, peuvent être une option intéressante pour les investisseurs avertis cherchant à améliorer le rendement tout en gérant les risques.